Правительство РФ ежегодно вносит правки в закон о распоряжении материнским капиталом. Теперь пособие можно использовать на погашение ипотеки мужа, если придерживаться правил и оформлять сделку в соответствии с нормами ФЗ №256. Рассмотрим подробнее.

Условия

Материнский капитал — это единовременная выплата твердой денежной суммы, которая начисляется семье за рождение или усыновление второго и последующих детей. На 2018 год сумма пособия составляет 453 026 рублей. Так как расходы родителей не всегда бывают обоснованными, деньги предоставляются в виде именного сертификата, который невозможно обналичить. Материнским капиталом можно распорядиться следующими способами:

- оплатить образование детей до исполнения 23-летнего возраста;

- внести в счет накопительной пенсии матери;

- направить на улучшение жилищных условий для семьи.

Согласно ФЗ-256, под улучшением жилищных условий подразумевается оплата ремонта (строительства) дома или покупка жилья. Средствами материнского капитала сделать это практически невозможно, так как номинальная сумма составляет всего лишь часть расходов (10% от стоимости квартиры, согласно рыночным ценам на жилье в 2018 году). Поэтому большинство граждан оформляют жилищную ипотеку. В соответствии со статьей №10 ФЗ-256, часть денежных средств или полная сумма материнского капитала может быть затрачена на погашение займа, взятого для покупки жилья. Однако, для перевода денежных средств банку требуется получить разрешение из ПФР.

В 2009 году, Правительство РФ пересмотрело закон и теперь материнский капитал может быть направлен не только на сделки, которые оформил обладатель сертификата, но и на те, которые подписал ее (его) супруг (Постановление правительства от 13.01.09). Следовательно, пособие можно потратить на погашение задолженности по ипотеке мужа.

Условия погашения ипотеки, оформленной на мужа:

- официально проведенная сделка (наличие жилищно — кредитного договора с банком);

- взятый кредит должен улучшать жилищные условия семьи;

- квартира или дом требуется оформить в собственность на всех членов семейства, в том числе на несовершеннолетних детей;

- недвижимость должна находиться на территории РФ и соответствовать следующим критериям:

- тип постройки — жилое помещение, в котором можно проживать круглый год;

- квадратная площадь на 1 человека — не менее 18 кв.м;

- состояние жилья — безопасное для проживания, в соответствии с санитарными и противопожарными нормами;

- наличие проведенных коммуникаций (газ, вода, водоотвод, электроэнергия, отопление).

Помимо этого, права несовершеннолетних детей не должны ущемляться, следовательно приобретенное жилье должно быть лучше прежнего.

Как погасить ипотеку материнским капиталом, оформленную на мужа?

Согласно договору об ипотеке, в большинстве случаев супруг (супруга) является созаемщиком или поручителем по кредиту. Таким образом, если ипотека оформлена в браке, то владелец сертификата материнского капитала является одним из участников сделки и может погасить задолженность за счет государственного пособия. Для этого требуется обратиться в Пенсионный фонд по месту жительства, предоставить пакет документов и написать заявление о распоряжении средствами маткапитала.

По закону, обналичить пособие возможно по достижению 3-летнего возраста ребенка, за которого были получены государственные деньги. Однако, погашение жилищной ипотеки является единственным исключением из правил.

Распорядиться материнским капиталом можно сразу после получения, соблюдая условия закона:

- Кредитная организация должна принимать государственные пособия (этот пункт должен быть указан в жилищно — кредитном договоре). Сейчас многие банки сотрудничают с ПФР — Сбербанк, ДельтаКредит, ВТБ24 и т.д.;

- У заемщика должна быть положительная кредитная история и отсутствие задолженности;

- После покупки жилья, сделка регистрируется в Росреестре.

Для того чтобы погасить ипотеку мужа путем использования материнского капитала, необходимо записаться на прием в Пенсионный фонд. Сделать это можно, оформив заявку по телефону или через интернет-портал Госуслуги. Обычно дата назначается через 2-3 недели. За этот период родителям требуется собрать необходимый пакет документов и оформить у нотариуса письменное обязательство о разделении долей детям.

Обязательство должно быть исполнено в течение 6 месяцев после написания. В противном случае сделка купли — продажи жилья признается недействительной, а сертификат материнского капитала аннулируется. Родители могут быть привлечены к уголовной ответственности за мошенничество.

Пакет документов предоставляется в ПФР, после чего составляется заявление о распоряжении средствами МК для погашения ипотечного кредита, оформленного на мужа. Процедура проверки бумаг занимает от 7 до 30 дней. После, родителям выдается справка, которая передается в банк. На основании документа погашается задолженность. Другой способ для оплаты ипотеки посредством материнского капитала законодательством не предусмотрен.

Если ипотека взята до регистрации брака

Для того чтобы погасить ипотеку мужа средствами материнского капитала, необходимо чтобы брак между супругами был зарегистрирован официально. При этом закон допускает выплатить задолженность, если жилищный кредит был оформлен до регистрации союза. Это правило касается и разведенной пары.

Если жилищный заем взят мужем до брака, то во время пребывания в брачных отношениях кредит на жилье возможно погасить средствами маткапитала даже в том случае, если оба ребенка жены — от первого брака. Главное правило — состоять в официально зарегистрированном союзе. Для того, чтобы потратить МК на улучшение жилищных условий, владельцу жилплощади (мужу) требуется оформить нотариально заверенное обязательство выделить детям долю в квартире. После снятия обременения супруг должен выполнить обязательство, в противном случае гражданин привлекается к уголовной ответственности за мошенничество.

Если материнский капитал оформлен до вступления в брак

Материнский капитал выдается, в основном, женщине за рождение или усыновление второго ребенка. Также выплаты назначаются матерям — одиночкам или отцам, которые воспитывают детей самостоятельно. Поэтому нередки случаи когда МК оформлен до вступления в брак.

Владелица сертификата может потратить часть денежных средств материнского капитала для погашения ипотеки мужа. Для этого требуется направить соответствующее заявление в ПФР по месту прописки. Супруг обязан прописать внебрачных детей в квартире и выделить им долю после снятия обременения на недвижимость. Жена, в этом случае, не может претендовать на собственность, так как израсходованное пособие не считается основанием для признания супруги совладельцем квартиры.

Если ребенок не достиг трехлетнего возраста

Согласно закону, воспользоваться материнским капиталом возможно только по истечении 3 лет. Исключения составляют сделки по улучшению жилищных условий для семьи. Таким образом, существует возможность досрочно использовать сертификат МК:

- на первоначальный взнос по ипотеке или погашение задолженности (процентов по кредиту);

- на нужды ребенка — инвалида.

При этом заемщиком по кредитному договору может быть как сам владелец сертификата, так и его супруг. То есть, если у мужа или жены уже имеется ипотека, после появления второго ребенка можно оформлять маткапитал и подать заявку о распоряжении средствами в ПФР.

Материнский капитал не может быть потрачен на погашение пени, штрафа или комиссии за просрочку и неисполнение обязательств по кредитному договору.

Предоставляя ипотечный кредит, банк требует первоначальный взнос, который варьируется в процентном соотношении от стоимости жилья (10 — 30%). Эта сумма также может быть оплачена материнским капиталом.

Порядок погашения ипотеки, оформленной на мужа, средствами МК:

- получить материнский капитал в ПФР;

- подать заявление о распоряжении средствами;

- предоставить документы, подтверждающие заключение ипотечного кредита;

- передать справку (разрешение) в банк;

- зарегистрировать сделку в Росреестре.

Необходимые документы

Оформить ипотеку непросто, так как этот процесс требует сбора большого количества документов. Если заемщик не сможет доказать свою платежеспособность, то в выдаче кредита будет отказано. Чтобы ускорить процесс оформления сделки, следует заранее проконсультироваться с сотрудником банка, и уточнить какие дополнительные документы могут потребоваться.

Основной список документов для банка:

- паспорт гражданина РФ;

- документ, подтверждающий официальное трудоустройство (копия трудовой книжки или справка от работодателя);

- справка о заработной плате за полгода;

- свидетельство о браке;

- регистрация по месту жительства;

- сертификат материнского капитала;

- разрешение из ПФР о распоряжении средствами МК и договор купли — продажи квартиры (после заключения жилищно — кредитного соглашения).

После подписания документов и оформления ипотеки в банке, сделка регистрируется в Росреестре.

Документы для ПФР:

- удостоверение личности владельца МК;

- сертификат материнского капитала;

- свидетельство о рождении ребенка;

- свидетельство о заключении брака;

- жилищно — кредитный договор и другие документы, которые подтверждают взятие ипотеки;

- обязательство о выделении доли детям;

- заявление о распоряжении сертификатом материнского капитала.

Бланк заявления выдается сотрудником в офисе ПФР.

В содержании требуется указать:

- номер СНИЛС родителя и другие данные, удостоверяющие личность;

- цель использования материнского капитала;

- необходимая сумма;

- номер счета для перевода денежных средств и др.

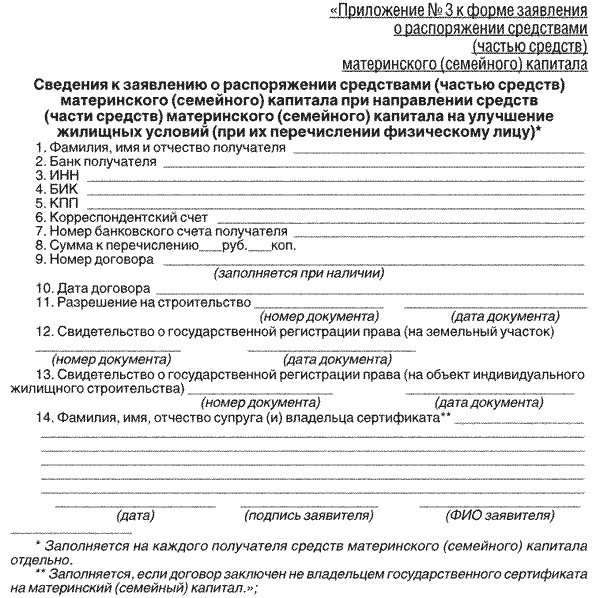

Скачать образец заявления в ПФР о распоряжении средствами материнского капитала по ссылке.

Отказ в погашении ипотечного займа за счет средств сертификата

В некоторых случаях ПФР вправе отказать в погашении ипотеки мужа, если сделка по улучшению жилищных условий вызывает сомнение или противоречит нормам законодательства.

Основания для отказа в использовании средств материнского капитала:

- владелец сертификата утратил возможность пользоваться государственным пособием (при лишении или ограничении родительских прав);

- если приобретенное жилье ветхое, или находится в аварийном состоянии;

- помещение не относится к жилому строению;

- в случае, когда квартира покупается у близких родственников;

- наличие обременения на недвижимость (арест);

- недостаток документов и др.

Сделки по обналичиванию материнского капитала строго контролируются законодательством, поэтому при обнаружении каких-либо нарушений, ПФР вправе отказать в погашении ипотечного займа за счет средств сертификата.

{kind=link}